LEI MUNICIPAL Nº 649, DE 20 DE SETEMBRO

DE 2006

DISPÕE SOBRE AS DIRETRIZES PARA ELABORAÇÃO DA LEI ORÇAMENTAÁRIA DO

MUNICIPIO DE MARECHAL FLORIANO PARA O EXERCICIO FINANCEIRO DE 2007 E DÁ OUTRAS

PROVIDÊNCIAS.

O PREFEITO MUNICIPAL DE MARECHAL FLORIANO, ESTADO DO ESPÍRITO SANTO, faz saber que a Câmara Municipal aprovou e ele sanciona a seguinte Lei:

Art. 1º O Orçamento do Município de Marechal Floriano, relativo ao exercício de 2007, será elaborado e executado segundo as diretrizes gerais estabelecidas nos termos da presente Lei em cumprimento ao disposto nos arts. 165, parágrafo 2º, da Constituição Federal, art. 126, parágrafo 2º da Lei Orgânica do Município de Marechal Floriano e art. 4º da Lei Complementar nº 101, compreendendo:

I – As prioridades e metas da administração pública municipal;

II – A estrutura e organização dos orçamentos;

III – As diretrizes para elaboração da Lei Orçamentária Anual e suas alterações, contendo as propostas orçamentárias dos Poderes Executivo e Legislativo municipal;

IV – As Diretrizes para a execução;

V – As disposições sobre a Dívida Pública Municipal

VI - As disposições sobre alterações na legislação tributária do Município;

VII – As disposições relativas às despesas com pessoal;

VIII – As disposições finais.

CAPÍTULO I

Das Prioridades e Metas da Administração Pública Municipal

Art. 2º Em consonância com o art. 126, § 2º da Lei Orgânica Municipal, as metas e prioridades da administração pública municipal para Exercício Financeiro de 2007 são aquelas estabelecidas no Anexo I de Metas e Prioridades, em consonância com o planejamento da ação governamental, constituindo ainda como prioridades fundamentais do Governo Municipal:

I – Garantia de Cidadania com prioridades de investimentos nas áreas sociais, saúde, educação e habitação, melhorando continuamente a qualidade da vida da população.

II – Atuar em parceria com a sociedade organizada, a iniciativa privada e os Governos Estadual e Federal;

III – Ampliar o acesso do cidadão as informações diversas do município, aumentando com isso a transparência administrativa da gesta municipal;

IV – Promover a qualificação e valorização do servidor público.

V – Promover a identificação e exploração das potencialidades do município em suas diversas áreas, objetivado atrair investimentos ampliando a capacidade de geração de emprego e renda do município;

VII – Promover o desenvolvimento das atividades turísticas do município através de políticas de proteção do Meio Ambiente;

Art. 3º - Vetado.

Parágrafo Único. Vetado.

Art. 4º Os anexos de Metas Fiscais desta Lei, constituem-se dos seguintes:

I – Demonstrativo I – Metas Anuais;

II – Demonstrativo II – Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior;

III – Demonstrativo III – Meta Fiscais Atuais Comparadas com as Metas Fiscais Fixadas nos Três Exercícios Anteriores;

IV – Demonstrativo IV – Evolução do Patrimônio Liquido;

V – Demonstrativo V – Origem e aplicação dos recursos obtidos com a Alienação de Ativos;

VI – Demonstrativo VI – Receitas e Despesas Previdências do RPPS;

VII – Demonstrativo VII – Estimativa de Compensação da Renuncia de Receitas; e

VIII – Demonstrativo VIII – Margem de expansão das Despesas Obrigatórias de Caráter Continuado.

Parágrafo Único. As prioridades e metas terão precedência na alocação de recursos no Orçamento de 2007, não se constituindo, todavia, em limite a programação das despesas.

CAPÍTULO II

Da Estrutura e Organização dos Orçamentos

Art. 5º Os Orçamentos Fiscal e da Seguridade Social discriminarão a despesa por Unidade Orçamentária, segundo classificação funcional programática, estabelecida pela Portaria 42 do Ministério de Orçamento e Gestão, de 14/04/1999, especificando para cada projeto, atividade e operação especial os grupos de despesa com seus respectivos valores.

Art. 6º Para efeito desta Lei, entende-se por:

I – Programa, o instrumento de organização da ação governamental visando a concretização dos objetivos pretendidos, sendo mensurados por indicadores estabelecidos no plano plurianual;

II – Atividade, um instrumento de organização da ação governamental visando a concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual;

III – Projeto, um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para e expansão ou aperfeiçoamento da ação de governo;

IV – Operação especial, as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços; e

V – Unidade orçamentária, o menor nível da classificação institucional, agrupada em órgãos orçamentários, entendidos estes como os de maior nível da classificação institucional.

Art. 7º Cada programa identificará as ações necessárias para atingir os seus objetivos, sob a forma de atividades, projetos e operações especiais, especificando os respectivos valores em metas, bem como as unidades orçamentárias responsáveis pela realização da ação.

Art. 8º Cada atividade, projeto e operação especial, identificará a função, subfunção, o programa de governo, a unidade e o órgão orçamentário, as quais se vinculam.

Parágrafo Único. Vetado.

CAPÍTULO III

Das Diretrizes para Elaboração da Lei Orçamentária Anual e suas

Alterações.

Art. 9º O orçamento do Município para o exercício de 2007 será elaborado e executado visando garantir o equilíbrio entre receitas e despesas, em consonância com o disposto no art. 4º, Inciso I, alínea – a, da Lei de Responsabilidade Fiscal, e a ampliação da capacidade de investimento.

Art. 10 No projeto de lei orçamentária anual, as receitas e as despesas serão orçadas a preços correntes, estimados para o exercício de 2007.

Art. 11 O percentual da Proposta Orçamentária da Câmara Municipal não poderá ser superior a 10% das receitas totais previstas para o exercício de 2007.

I – vetado;

II – Vetado;

III – Vetado;

IV – Vetado;

V – Vetado.

Parágrafo Único. Os repasses do duodécimo serão de 8% do somatório da receita tributaria, das transferências previstas no § 5º do art. 153 e nos art. 159 e 159 da Constituição Federal, da receita da dívida ativa tributária, da receita de multas e juros decorrentes de obrigações tributarias, da receita da Contribuição de Intervenção no Domínio Econômico (CIDE) e da receita da contribuição para o custeio da Iluminação Pública (COSIP) arrecadados no exercício de 2006, e o mesmo será efetuado mensalmente a Câmara Municipal até o dia 20 de cada mês, conforme mandamento da Emenda Constitucional nº 25, de 14 de fevereiro de 2000 e Parecer Consulta nº 005/2004 do Tribunal de Contas do Estado do Espírito Santo.

Art. 10 É facultada a inclusão, na Lei Orçamentária e em seus créditos adicionais, de dotação a título de subvenção sociais, destinadas a entidades sem fins lucrativos, de atividades de natureza continuada, que preencham uma das seguintes condições:

I – Sejam de atendimento direto ao público, de foram gratuita, nas áreas de assistência social, saúde ou educação;

II – Atendam ao disposto no art. 204 da Constituição Federal; ou

Parágrafo Único. Para habilitar-se ao recebimento de subvenções sociais, a entidade privada sem fins lucrativos deverá apresentar declaração de funcionamento regular nos últimos três anos, emitidas no exercício de 2003, por autoridades locais e comprovantes de regularidade do mandato de sua diretoria.

Art. 11 As fontes de recurso e as modalidades de aplicação aprovadas na Lei Orçamentária e em seus créditos adicionais poderão ser modificadas, justificadamente, para atender as necessidades de execução, desde que verificada a inviabilidade técnica operacional ou econômica da execução do credito na modalidade prevista na lei Orçamentária.

Art. 12 Na programação da despesa serão observadas:

I – Nenhuma despesa poderá ser fixada sem que estejam definidas as respectivas fontes de recursos;

II – Vetado;

III – O município só contribuirá para o custeio de despesas de competência de outros entes da Federação, quando atendido o art. 62, da Lei Complementar nº 101.

Art. 13 Somente serão incluídas, na Lei Orçamentária Anual, dotações para o pagamento de juros, encargos e amortização das dividas decorrentes das operações de credito contratadas ou autorizadas, até a data do encaminhamento do Projeto de Lei do Orçamento a Câmara Municipal.

Art. 14 A receita corrente líquida, definida de acordo com o art. 2º, inciso IV, da Lei Complementar nº 101, será destinada, prioritariamente aos custeios administrativos e operacionais, inclusive pessoal e encargos sociais, bem como ao pagamento de amortizações, juros e encargos da dívida, a contrapartida das operações de crédito e as vinculações, observadas os limites impostos pela Lei Complementar nº 101.

Art. 15 O Município no mínimo 15 % (quinze por cento) das receitas impostos arrecadada durante o exercício de 2007, em favor do fundo Municipal de Saúde, em respeita a determinação a Emenda Constitucional nº 29.

Art. 16 O Município aplicará no mínimo 25% (vinte e cinco por cento) das receitas resultantes de impostos e transferências na manutenção e desenvolvimento do ensino nos termos do art. 212 da Constituição Federal.

Art. 17 Na programação de investimentos serão

observados os seguintes princípios:

I – Novos

projetos somente serão incluídos na lei orçamentária após atendidos os projetos

em andamento, contemplados as despesas de conservação do patrimônio público e

assegurada a contrapartida de operações de créditos;

II – As ações

delineadas para cada setor do anexo I, desta Lei, terão prioridade sobre as

demais.

Art. 18 A dotação destinada para Reserva de Contingência será fixada em valor não superior a 2% (dois por cento) da receita corrente líquida, definida no art. 2º, item IV, da Lei Complementar nº 101.

§ 1º Os recursos da Reserva de Contingência serão destinados ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, obtenção de resultado primário positivo se for o caso, e também para a abertura de créditos adicionais suplementares conforme disposto na portaria MPO nº 42/1999, art. 5º e Portaria STN nº 163/2001, art. 8º (art. 5º III, “b” da Lei de Responsabilidade Fiscal).

§ 2º Os recursos da Reserva de Contingência destinados a Riscos Fiscais, caso estes não se concretizem ate o dia 01 de dezembro de 2007, poderão ser utilizados por ato do Chefe do Poder Executivo Municipal para a abertura de créditos adicionais suplementares de dotações que se tornaram insuficientes.

Art. 19 Vetado.

Art. 20 O orçamento da seguridade social compreenderá as dotações destinadas a atender as ações de saúde, previdência e assistência social, de conformidade com o disposto nas Constituições Federal e Estadual nas Leis, obedecendo aos disposto no art. 156 e seguintes da Lei Orgânica Municipal, e contará, dentre outros, com recursos provenientes:

I – Da contribuição para o plano de seguridade social do servidor, que será utilizada para despesas com encargos de seguro social do servidor;

II – Do orçamento fiscal; e

III – Das demais receitas diretamente arrecadadas pelos órgãos, fundos e entidades que integram, exclusivamente, este orçamento. O orçamento de investimentos, previstos no art. 126, da Lei Orgânica Municipal, será apresentado, para a empresa em que o Município, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Art. 21 O orçamento de investimento, previsto no art. 126, da Lei Orgânica Municipal, será apresentado, para a empresa em que o Município, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Art. 22 O orçamento fiscal previsto no art. 126, da Lei Orgânica Municipal, compreenderá os poderes Executivo e Legislativo, seus fundos, órgãos e entidades da administração dieta ou indireta, inclusive fundações instituídas ou mantidas pelo município.

Art. 23 Constará na Lei Orçamentária Anual o limite para abertura de créditos suplementares no âmbito dos poderes Executivo, Legislativo e Instituto de Previdência de Acordo com disposto no art. 7, I e 42 da Lei Federal 4320/64.

CAPÍTULO IV

DAS DIRETRIZES PARA EXECUÇÃO DA LEI ORÇAMENTÁRIA

Art. 24 Na execução do orçamento, verificado que o comportamento da receita poderá afetar o cumprimento das metas de resultado primário e nominal, os Poderes Legislativo e Executivo, de forma proporcional as suas dotações e observadas a fonte de recursos, adotarão o mecanismo de limitação de empenhos e movimentação financeira nos montantes necessários, para as dotações abaixo (art. 9º da Lei de Responsabilidade Fiscal):

I – Projetos ou atividades vinculadas a recursos oriundos de transferência voluntárias;

II – Obras em geral, desde que ainda não iniciadas;

III – Dotação para combustíveis, obras, serviços públicos e agricultura; e

IV – Dotação para material de consumo e outros serviços de terceiros das diversas atividades

Parágrafo Único. Vetado.

Art. 25 Além de observar as demais diretrizes estabelecidas nesta Lei, a alocação dos recursos na Lei Orçamentária e em seus créditos adicionais será feita de forma a propiciar o controle dos custos das ações do Governo.

Art. 26 A concessão de qualquer vantagem ou aumento da remuneração, a criação de cargos e funções ou alterações de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer titulo, pelos Poderes Executivo e Legislativo, somente serão admitidos:

I – Se houver prévia dotação orçamentária suficiente para atender as projeções de despesas de pessoal e aos acréscimos dela decorrentes;

II – Se observado o limite estabelecido no artigo 20, inciso III da Lei Complementar nº 101;

III – Nos termos da Legislação posterior específica.

Art. 27 A execução orçamentária, direcionada para a efetivação das metas fiscais estabelecidas em anexo, deverá ainda, manter a receita corrente superavitária frente as despesas correntes, com a finalidade de comportar a capacidade própria de investimento;

Art. 28 A transferência de recursos do Tesouro Municipal a entidades privadas sem fins lucrativos, beneficiará somente aquelas de caráter medico, educativo, assistencial e dependerá de autorização em lei específica.

§ 1º Os pagamentos serão efetuados após a aprovação pelo Poder Executivo Municipal do Plano de Aplicação apresentado pela entidade beneficiada

§ 2º As entidades beneficiadas com recursos do Tesouro Municipal deverão prestar contas no prazo fixado pelo poder executivo, na forma estabelecida pelo serviço de contabilidade municipal (art. 70, parágrafo único da Constituição Federal).

§ 3º Fica vedada a concessão de ajuda financeira a entidades que não prestarem contas dos recursos anteriormente recebidos, assim como as que não tiverem sua contas aprovadas pelo Poder Executivo Municipal.

CAPÍTULO V

DAS DISPOSIÇÕES SOBRE A DÍVIDA PÚBLICA MUNICIPAL

Art. 29 A Lei Orçamentária de 2007 poderá conte autorização para contratação de operação de crédito para atendimento a despesa de capital observado o Limite estabelecido por resolução do Senado Federal.

Art. 30 A contratação de operações de crédito dependerá de autorização em Lei especifica (art. 32, Parágrafo Único da LRF).

CAPÍTULO VI

DAS DISPOSIÇÕES SOBRE ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

Art. 31 Na estimativa das receitas constante do Projeto de Lei Orçamentária serão considerados os efeitos das propostas de alterações na legislação tributária.

§ 1º Quaisquer projetos de lei que concedam ou ampliem incentivos ou benefícios de natureza tributária ou financeira, a qual recorram renúncias de receitas, deverão estar acompanhadas de estimativa de impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes e deverão obedecer aos requisitos definidos no art. 14, da Lei Complementar nº 101.

§ 2º Quaisquer projetos de lei que resultem em redução de encargos tributários para setores de atividade econômica ou regiões da cidade deverão atender os requisitos do art. 14, da Lei Complementar nº 101.

CAPÍTULO IV

Das Disposições Relativas as Despesas com Pessoal

Art. 32 O Executivo e o Legislativo Municipal, mediante lei autorizativa, poderão em 2007, criar cargos e funções, alterar a estrutura de carreira, corrigir ou aumentar a remuneração de servidores, conceder vantagens, admitir pessoal aprovado em concurso público ou caráter temporário na forma de lei, observados os limites e as regras da LRF (art. 169, § 1º, II da constituição Federal).

Parágrafo Único. Os recursos para as despesas decorrentes destes atos deverão estar previstos na Lei de Orçamento para 2007.

Art. 33 Ressalvada a hipótese do inciso X do artigo 37, da Constituição Federal, a despesa total com pessoal de cada um dos Poderes não excederá os limites estabelecidos na Lei Complementar nº 101 de 04 de maio de 2000.

Art. 34 Nos casos de necessidade temporária, de excepcional interesse público, devidamente justificado pela autoridade competente, a Administração Municipal poderá autorizar a realização de horas extras pelos servidores, quando as despesas com pessoal não excederam a 95% do limite estabelecido no art. 20, III e art. 22, parágrafo único, V da LRF.

Art. 35 O Executivo Municipal adotará as seguintes medidas para reduzir as despesas com pessoal caso elas ultrapassem os limites estabelecidos na LRF (art. 19 e 20 da LRF).

I – Eliminação de vantagens concedidas a servidores;

II – Eliminação de despesas com horas extras;

III – Exoneração de servidores ocupantes de cargos em comissão;

IV – Demissão de servidores admitidos em caráter temporário;

Art. 36 – Vetado.

Parágrafo Único. Vetado.

CAPÍTULO VI

Das Disposições Finais

Art. 37 São vedados quaisquer procedimentos, no âmbito dos sistemas de orçamento, programação financeira e contabilidade, que viabilizem a execução de despesas sem comprovada e suficiente disponibilidade de dotação orçamentária.

Art. 38 O Executivo Municipal enviará a proposta orçamentária a Câmara Municipal no prazo estabelecido na Lei Orgânica do Município, que apreciará e devolverá para sanção até o encerramento do período legislativo anual.

§ 1º A Câmara Municipal não entrará em recesso enquanto não cumprir o disposto no “caput” deste artigo.

§ 2º Se o projeto de lei orçamentária anual não for encaminhada à sanção até o término do exercício financeiro de 2006, fica o Executivo Municipal autorizado a executar a proposta orçamentária na forma original, até a sanção da respectiva lei orçamentária anual.

Art. 40 Os créditos especiais e extraordinários autorizados nos últimos 04 (quatro) meses do exercício financeiro de 2006, poderão ser reabertos, no limite de seus saldos, os quais serão incorporados ao orçamento do exercício financeiro de 2007, conforme o disposto no art. 167, parágrafo 2º, da Constituição Federal.

Parágrafo Único. Na reabertura dos créditos a que se refere este artigo, a fonte de recursos deverá ser identificada como saldo de exercícios anteriores, independentemente da fonte de recursos a conta da qual os créditos foram abertos.

Art. 41 Para fins do disposto no art. 16, parágrafo 3º, da Lei Complementar nº 101 de 2000, fica estabelecido como despesas consideradas irrelevantes, aquelas cujo valor não ultrapasse, para bens e serviços, os limites dos incisos I e II do art. 24 da Lei nº 8.666 de 1993 e suas alterações.

Art. 42 Vetado.

Art. 43 Esta Lei entra em vigor na data de sua publicação.

Art. 44 Revogam-se as disposições em contrário.

Registre-se, Publique-se e Cumpra-se.

Marechal Floriano – ES, 20 de setembro de 2006.

ELIAS KIEFER

Prefeito Municipal

Este texto não

substitui o original publicado e arquivado na Câmara Municipal de Marechal

Floriano.

ANEXO I

METAS E PRIORIDADES PARA 2007

O anexo de Metas e Prioridades para o exercício financeiro de 2007 passará a vigorar de acordo com o disposto na Lei Municipal que aprovou o Plano Plurianual de 2006-2009 e demais alterações, compatíveis com os objetivos e normas estabelecidos nesta Lei.

ANEXO II

ANEXO DE METAS

FISCAIS

Memória e Metodologia de Cálculo das Metas Fiscais e Anuais (Art. 4º, Parágrafo 2º, inciso II, LRF)

Tendo como finalidade subsidiar tecnicamente as projeções que constam do anexo de metas fiscais, expomos a base metodológica, bem como o memorial de calculo utilizado na composição dos valores informados.

A projeção da receita para o exercício financeiro de 2007, levou em consideração a construção de cenários econômicos que procuram se aproximar o máximo possível da realidade.

As metas para o triênio 2007-2009 foram projetadas com base nos parâmetros estabelecidos pelo Governo Federal para o PIB, e no comportamento evolutivo da receita dos últimos anos, procurando evidenciar a perspectiva de um crescimento nominal das receitas e despesas, conforme demonstrativo em anexo. Assim, o crescimento real esperado fundamenta-se, exclusivamente, na observação do comportamento histórico dos índices esperados.

Tendo em vista a dificuldade do aumento efetivo da arrecadação a curto e médio prazo, dada a característica do município de ter como principais fontes de receitas as provenientes de transferências, as medidas de contenção e otimização de gastos públicos se fazem necessárias e tem sido alvo de constante acompanhamento visando a geração de superávit nos próximos exercícios.

No que se refere ao resultado nominal, este indicador

tem como objetivo medir a variação do endividamento público através da

diferença do estoque líquido da dívida no final de cada exercício, e no caso

especifico do triênio 2007-

Em relação ao resultado primário, sua apuração é obtida pela diferença entre receitas e despesas não financeiras de um mesmo exercício. O resultado do triênio 2007-2009 aponta um equilíbrio entre a variação dos exercícios, evidenciando com isso, a tendência do Município de manter o equilíbrio continuo entre as receitas e despesas não financeiras.

Em relação as projeções das despesas do município, foi considerado o comportamento previsto da receita para os exercícios correspondentes, objetivando manter, ou ainda, ampliar a capacidade própria de investimentos, não comprometendo o equilíbrio das finanças públicas.

É evidente que, para o alcance do equilíbrio fiscal, não seria suficiente apenas promover o incremento da receita, mas também a implementação de ações que visem racionamento dos gastos públicos. Neste sentido, o Município vem buscando continuamente aprimorar o contingenciamento de gastos adequando-se as receitas, visando com isso, o equilíbrio das contas públicas.

Das medidas a serem adotadas para proporcionar um crescimento das receitas, algumas já estão em curso e outras deverão ser adotadas, dentre as quais destacamos:

a) atualização do Cadastro Imobiliário, visando alcançar imóveis não cadastrados ou que apresentem situação diversa da constante nos registros municipais;

b) políticas de incentivo a instalação de empresas que realizem negócios compatíveis com a política de desenvolvimento do município;

c) cobrança da divida ativa;

d) atualização da legislação Tributaria Municipal.

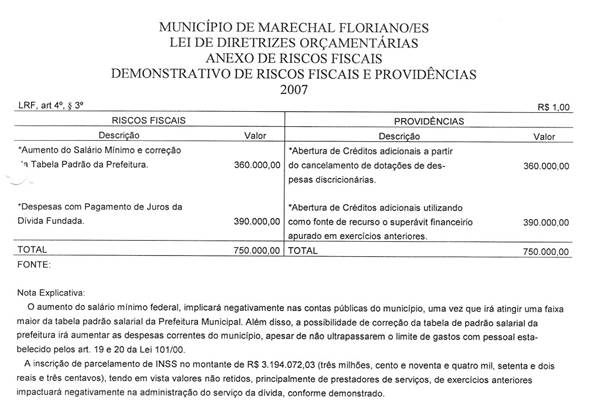

RISCOS FISCAIS

Apesar da adoção de medidas de contenção de gastos e de aumento da arrecadação, existe a projeção de adequação da tabela salarial, e a contratação de pessoal através de concurso público realizado em 2006 aumentando o gasto com pessoal em percentual que não exceda o limite de gastos estabelecido no art. 19 e art. 20 da Lei 101/00. Alem disso, está previsto o reajuste do salário mínimo federal, implicando com isso, na atualização do valor do salário mínimo municipal.

Merece destaque ainda dentre analise de riscos fiscais a inscrição de valores significativos referente a Divida com INSS, tendo em vista valores não retidos, principalmente de prestadores de serviços, em exercícios anteriores, impactuando negativamente no serviço de administração de Divida Municipal.